4月27日,国际葡萄与葡萄酒组织(OIV)总干事保罗•罗卡•布拉斯科(Pau Roca Blasco)以网络会议的形式公布了2021年全球葡萄酒行业最新数据报告。数据显示,全球葡萄酒消费开始从新冠疫情中部分复苏,网上葡萄酒销售蓬勃发展,国际葡萄酒贸易创出新高,全球产量连续三年略低于10年平均水平,葡萄种植面积中国位列全球第3位。

数据概览

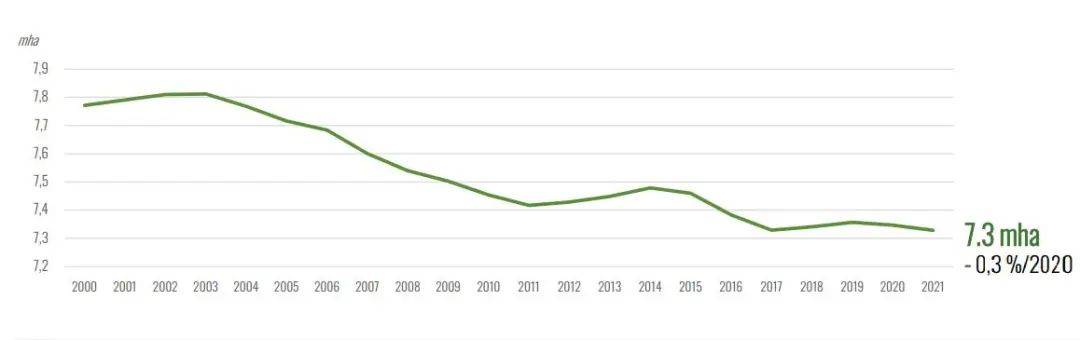

全球葡萄园面积

图1:全球葡萄园面积变化情况

2021年,全球葡萄园面积730万公顷。一方面,诸如意大利、法国等一些欧盟国家以及中国、伊朗这些国家的葡萄园种植面积出现上涨趋势。另一方面,南半球主要葡萄种植国家(澳大利亚和新西兰除外)以及美国、土耳其、摩尔多瓦的葡萄种植面积出现显著下滑。

在北半球,欧盟葡萄园面积连续8年稳定在330万公顷。西班牙以96.4万公顷的葡萄种植面积,位列全球第一位,较2020年增长了0.4%。法国的葡萄园面积79.8万公顷,较2020年增长了0.2%,排在第二位。意大利的葡萄种植面积71.8万公顷,与2020年保持一致。中国位列第3位。与2020年相比,其他欧盟国家的葡萄园面积大多数出现了下降,诸如葡萄牙(19.4万公顷,下降了0.2%),罗马尼亚(18.9万公顷,下降了0.7%)、匈牙利(6.4万公顷,下降了1.2%)。而德国的葡萄园面积保持稳定,10.3万公顷。

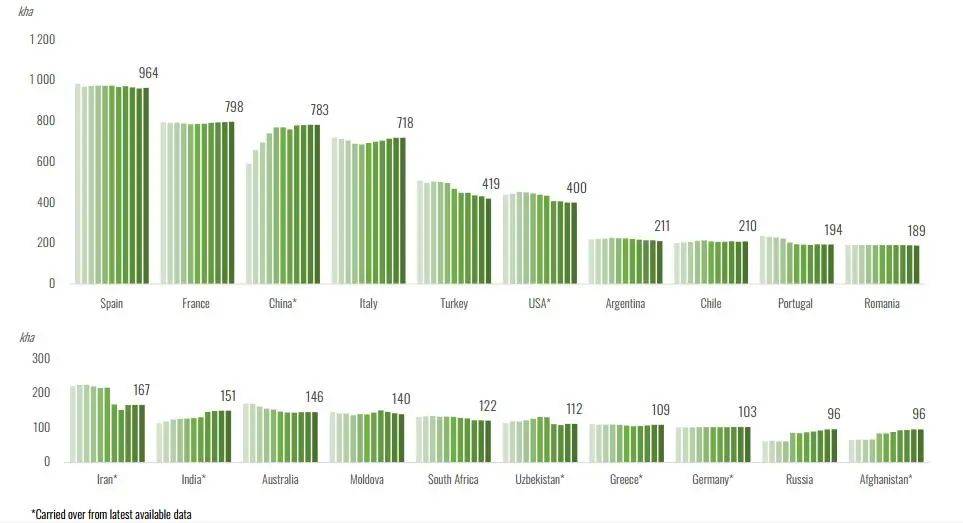

图2:全球主要国家葡萄园面积情况

在欧盟以外,自2018年,摩尔多瓦的葡萄园面积持续呈下降趋势,2021年的面积14万公顷,较2020年下降了1.4%。这与摩尔多瓦政府2010年发起的葡萄酒行业重组计划相关。另一方面,俄罗斯的葡萄园种植面积连续四年出现增长,2021年达到了9.6万公顷,较2020年增长了0.8%。

土耳其的葡萄园面积已连续8年出现下降趋势,2021年的葡萄园面积41.9万公顷,较2020年下降了2.7%,但仍位列全球第五位。

2000年-2015年期间,中国的葡萄园面积显著扩张,直到最近几年才有所放缓。2021年,中国的葡萄园面积已位列全球第三位,达78.3万公顷。

图3:全球葡萄酒产量变化

美国的葡萄园面积自2014年一直持续下降,2021年的面积为40万公顷。除其它因素外,解决近年来葡萄供应过剩问题也可能是导致下降的原因。

在南美洲,阿根廷的葡萄园面积自2015年以来一直下降,2021年达到了21.1万公顷,较2020年下降了1.7%。气候因素可能是导致面积减少的主要原因,像门多萨产区面临着缺水、升温及干旱情况。相反,2021年智利的葡萄园面积较2020年增长了1%,达到了21万公顷。巴西的葡萄园面积在连续8年出现下降后,2021年略有增长,达到了8.1万公顷。

2021年,南非的葡萄园面积12.2万公顷,较2020年下降了2%,尤其2015年-2017年的严重干旱,导致葡萄园面积已连续7年出现下降。自2014年,南非葡萄园面积已减少7500公顷。

在大洋洲,2021年,澳大利亚的葡萄园面积与2020年相持平,14.6万公顷。新西兰的葡萄园面积小幅上涨了0.1%,达到了4.1万公顷。

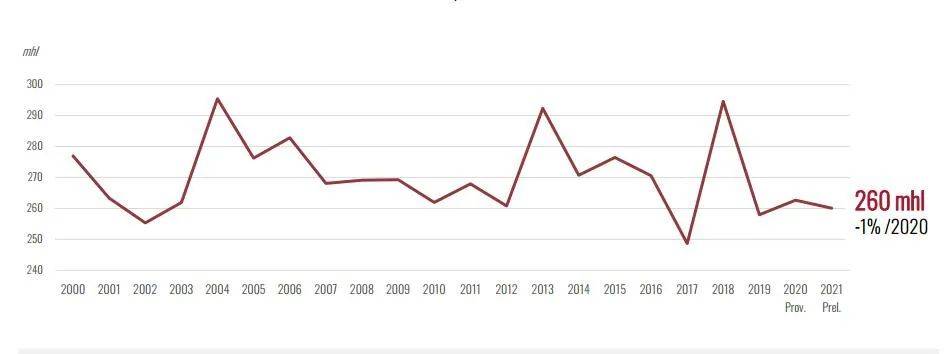

全球葡萄酒产量

图4-1:全球主要国家葡萄酒产量

2021年,全球葡萄酒产量260亿升,较2020年下降了近1%。总的来说,2021年全球葡萄酒产量连续三年略低于10年的平均水平。

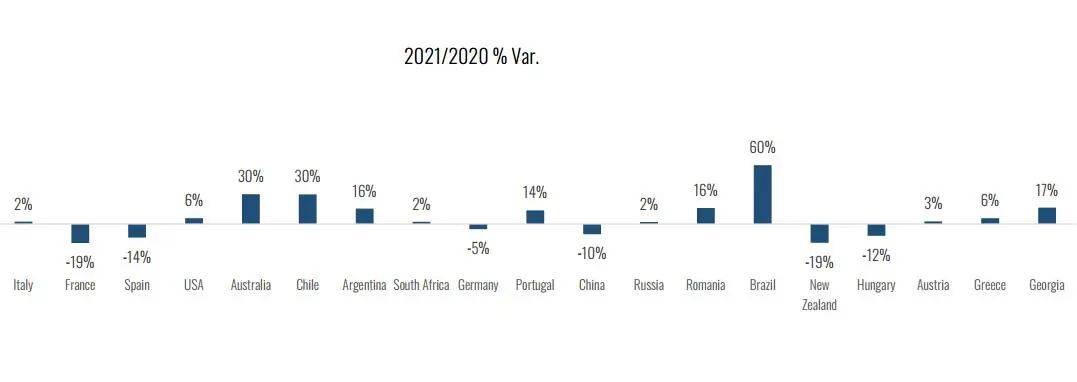

2021年,欧盟的葡萄酒产量153.7亿升,较2020年下降了8%。这主要是由于2021年4月份霜冻导致法国葡萄酒产量大幅下降。

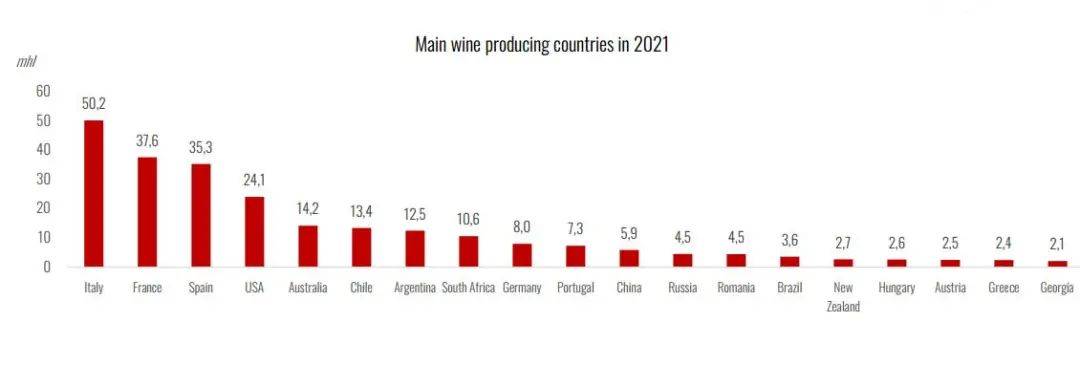

2021年,意大利(50.2亿升)、法国(37.6亿升)、西班牙(35.3亿升),这三国的产量占全球葡萄酒产量的47%。意大利的产量较2020年增长了2%。受不利天气的影响,2021年法国的产量是自2000年以来产量最低的年份之一,较2020年下降了19%。2021年西班牙的产量较2020年下降了14%。

图4-2:2021vs2020产量变化情况

在其他欧盟国家中,德国和匈牙利也同样出现产量下降。2021年,德国的葡萄酒产量8亿升,较2020年减少了5%。匈牙利2.6亿升,较2020年减少了12%。

此外,2021年,其它欧盟国家产量出现上涨情况,诸如葡萄牙(7.3亿升,较2020年增长了14%)、罗马尼亚(4.5亿升,较2020年增长了16%)、奥地利(2.5亿升,较2020年增长了3%)、希腊(2.4亿升,较2020年增长了6%)。值得一提的是,葡萄牙2021年的葡萄酒产量是自2006年以来的最高水平。

欧盟以外的欧洲国家,总体而言,情况相当乐观。2021年俄罗斯的葡萄酒产量4.5亿升,较2020年增长了2%。格鲁吉亚2.1亿升,创历史新高,较2020年增长了17%。摩尔多瓦1.1亿升,较2020年增长了20%。

在亚洲,2021年中国的葡萄酒产量估计5.9亿升,较2020年减少10%。这可能是由于需求减少、气候因素、技术限制及低产出等多方面原因。

在北美,由于干旱,2021年美国的葡萄酒产量估计24.1亿升,较2020年增长6%。在南半球,2021年南半球葡萄酒产量出现显著增长,达到了59亿升,较2020年增加了19%。在南美,2021年智利的葡萄酒产量达到了13.4亿升,较2020年增长了30%,也是历年最高水平。阿根廷的产量12.5亿升,较2020年增长了16%。巴西的产量出现激增,达到了3.6亿升,较2020年增长了60%,是自2008年以来最高水平。

2021年,南非的葡萄酒产量10.6亿升,较2020年增长了2%,产量恢复到了平均水平。在大洋洲,2021年澳大利亚的产量14.2亿升,较2020年增加了30%,是自2005年以来最高水平。2021年,由于受春季不利天气影响,新西兰的产量下降了19%至2.7亿升。

全球葡萄酒消费

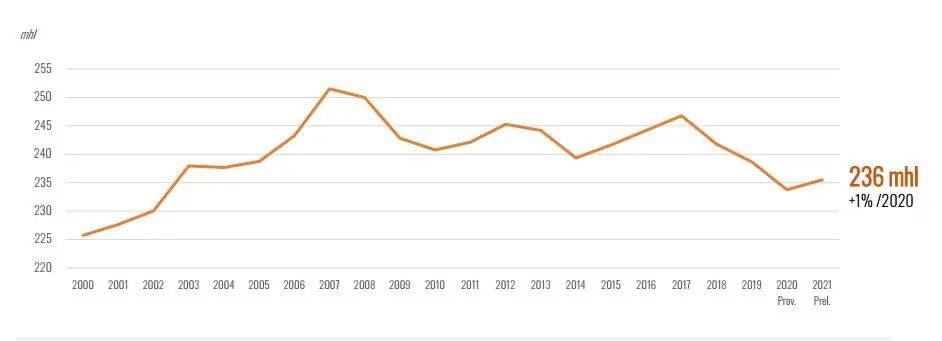

图5:全球葡萄酒消费量变化

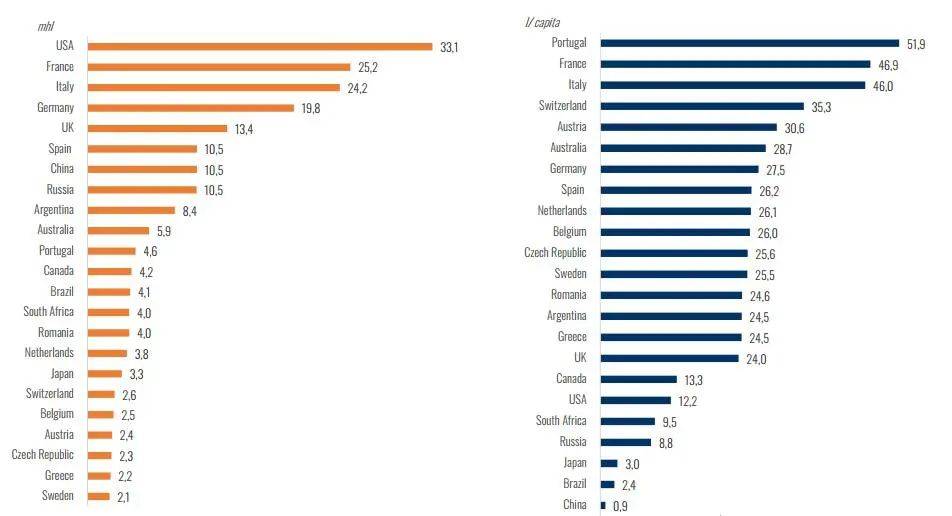

2021年全球葡萄酒消费236亿升,较2020年增长了0.7%。2021年,欧盟的葡萄酒消费量114亿升,占全球葡萄酒消费的48%。这一数字较2020年增长了3%。其中,法国25.2亿升,意大利24.2亿升,德国19.8亿升,西班牙10.5亿升。此外,罗马尼亚(4亿升)、荷兰(3.8亿升)、奥地利(2.4亿升)、捷克(2.3亿升),这些国家2021年的葡萄酒消费量都出现上涨。然而葡萄牙(4.6亿升)、比利时(2.5亿升)、希腊(2.2亿升)、瑞典(2.1亿升)等国家的葡萄酒消费量出现下降。

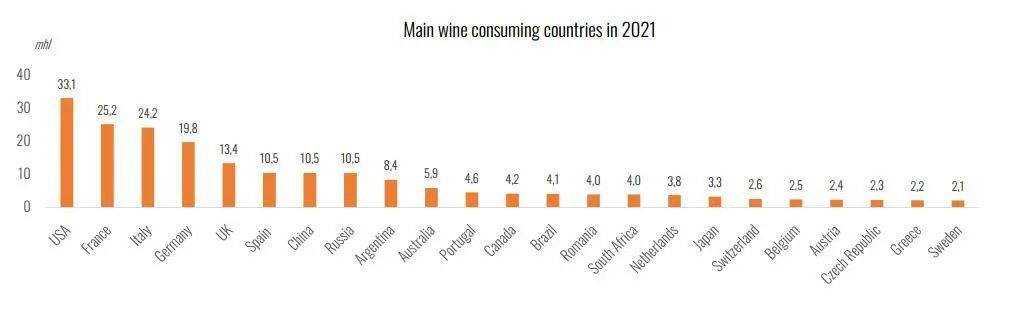

欧盟以外,2021年英国的葡萄酒消费量13.4亿升,俄罗斯10.5亿升,较2020年增长2%,已连续4年增长。瑞士的葡萄酒消费连续3年呈下降趋势,2021年至2.6亿升。

图6-1:全球主要葡萄酒消费国

美国仍然是全球最大葡萄酒消费国,2021年的消费量33.1亿升。亚洲市场,中国2021年的葡萄酒消费量估算在10.5亿升,较2020年下降15%。在经历了2017年的消费高峰期后,中国的葡萄酒消费显著下滑,这也影响到了全球葡萄酒消费状况。2021年,日本的葡萄酒消费量3.3亿升,较2020年下降5.4%。

在南美,2021年阿根廷的消费量8.4亿升,较2020年下降了11%。这主要是由于消费者购买力的下降。巴西的消费量4.1亿升,较2020年增长了1.2%,创自2000年最高水平。

图6-2:2021vs2020消费变化情况

2021年,南非的葡萄酒消费量4亿升,较2020年增长27%,仍然比过去5年平均水平低5.3%。2021年,澳大利亚葡萄酒消费量5.9亿升,较2020年增长0.3%,是有史以来最高的消费量。

国际葡萄酒贸易

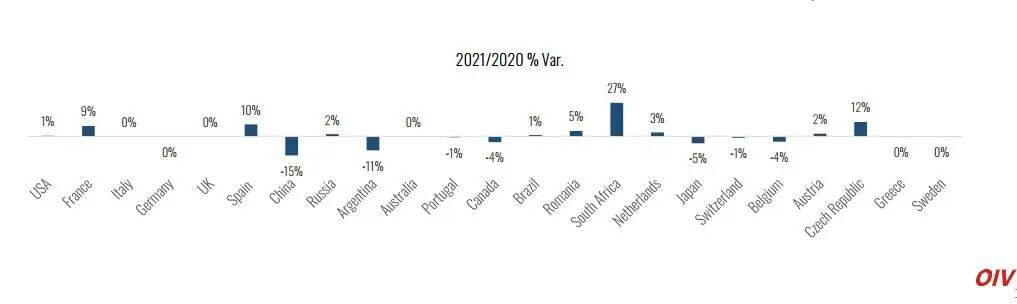

图7:2021年全球主要葡萄酒消费国及人均消费量

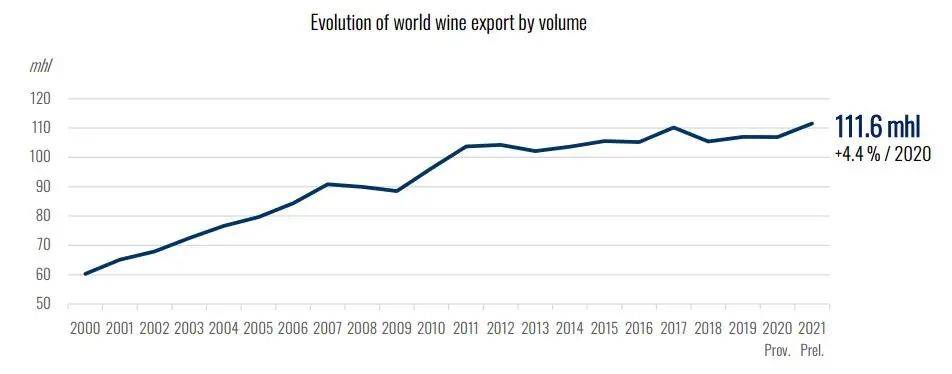

2021年,全球葡萄酒出口量111.6亿升,较2020年增长了4.4%,创有史以来最高纪录。西班牙是最大的出口国,出口量23亿升,占全球市场的21%。大多数国家的出口量都出现增长,诸如西班牙、意大利、南非、法国。只有澳大利亚、阿根廷、美国的出口量较2020年有所下降。

图8:全球葡萄酒出口量变化

图9:全球葡萄酒出口值变化

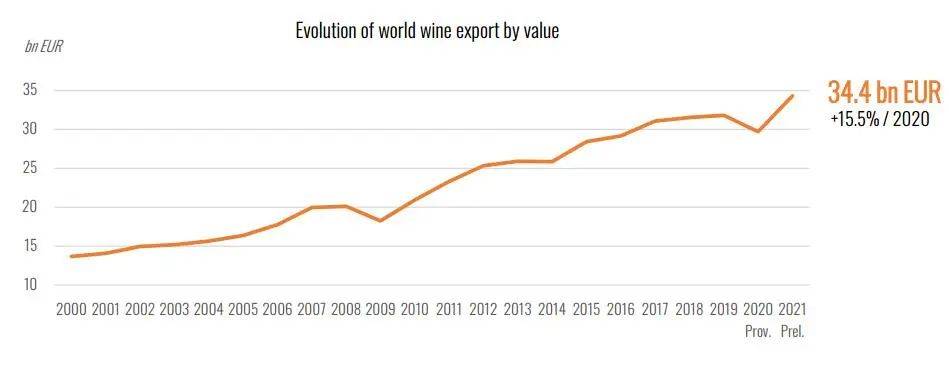

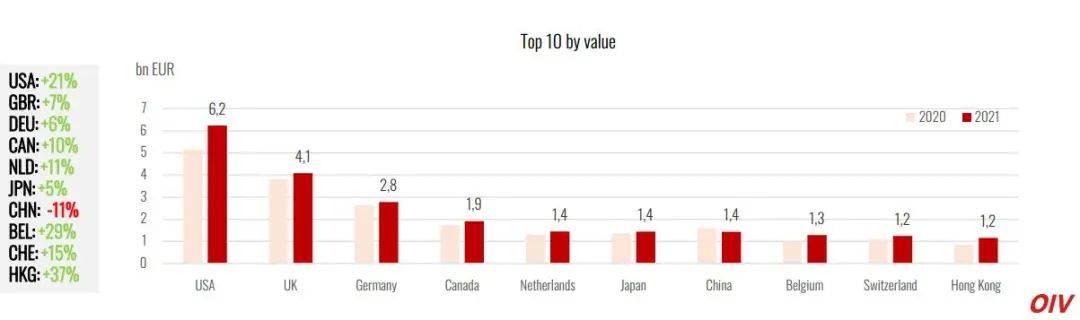

2021年,全球葡萄酒出口值达到了破纪录的344亿欧元,较2020年增长了15.5%。就出口值而言,2021年,法国确认了其作为全球第一大出口国的地位,出口值111亿欧元。几乎所有主要出口国的出口值都出现显著增长,除澳大利亚,其出口值较2020年下降了4.35亿欧元。增幅较大的国家有法国(较2020年增加23亿欧元)、意大利(较2020年增加7.86亿欧元)、西班牙(较2020年增加2.49亿欧元)。

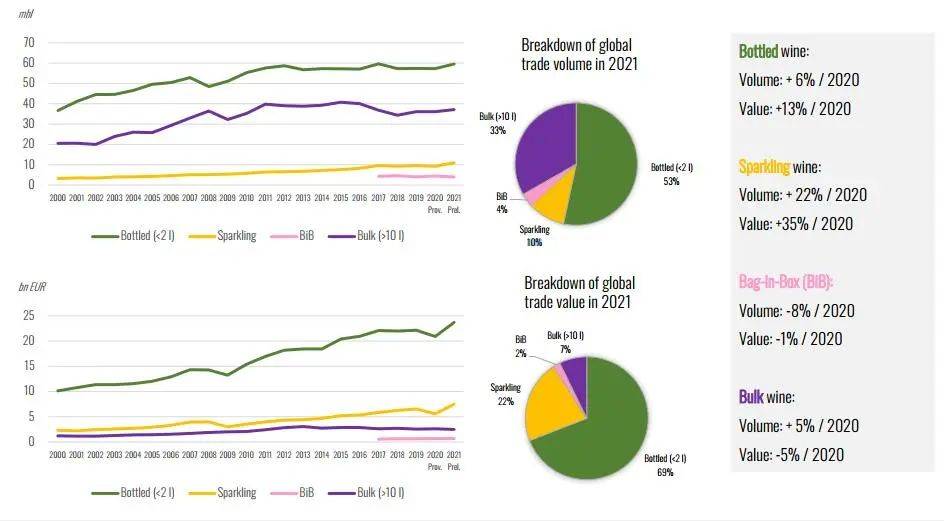

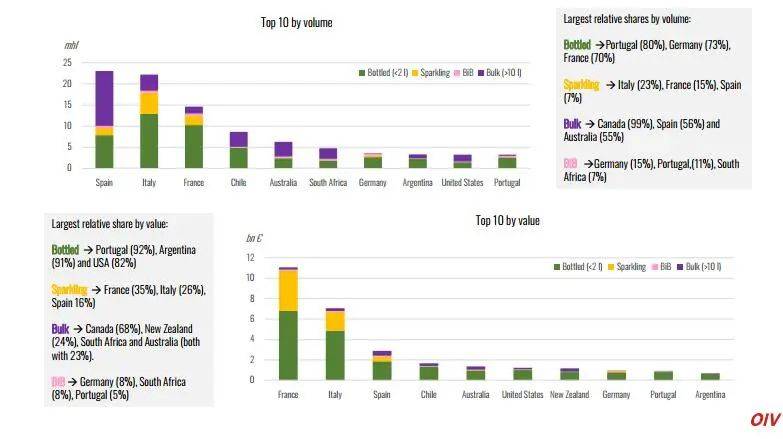

图10:2021年全球葡萄酒贸易细分

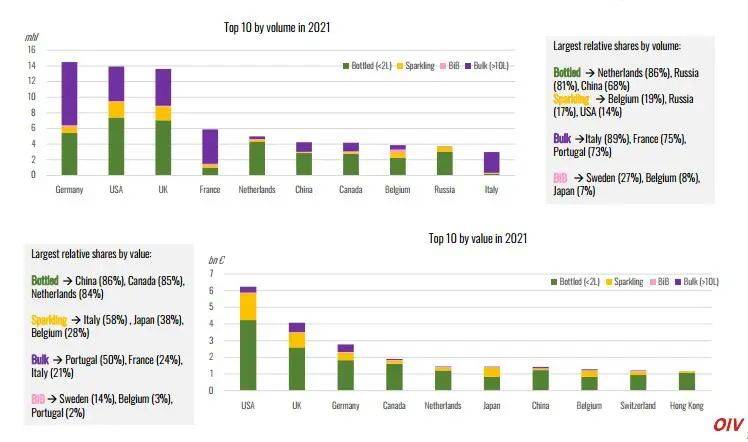

2021年,瓶装葡萄酒(<2升)占全球总贸易量的53%。与2020年相比,贸易量和贸易值分别增长了6%和13%。2021年,瓶装酒出口量份额占比较高的国家有葡萄牙(80%)、德国(73%)、法国(70%)。瓶装酒占2021年出口总值的69%。瓶装葡萄酒出口值份额占比较高的国家有葡萄牙(92%)、阿根廷(91%)、美国(82%)。

起泡葡萄酒占全球葡萄酒出口量的10%,占出口值的22%。与2020年相比,起泡葡萄酒的出口量和出口值分别增长了22%和35%。2021年,法国、意大利、西班牙是全球最大的起泡酒出口国,起泡酒在本国的出口量占比分别为15%、23%、7%,出口值占比分别为35%、26%、16%。

盒中袋葡萄酒分别占全球葡萄酒出口量、出口值的4%和2%。2021年,这一类别的出口量减少了8%,出口值减少了1%。德国、葡萄牙、南非是盒中袋葡萄酒主要的出口国,出口量分别占15%、11%、7%,出口值分别占8%、5%、8%。

散装葡萄酒(>10升),2021年散装葡萄酒的出口量较2020年增长了5%,出口值较2020年下降了5%。出口量占比较高的国家:加拿大(99%)、西班牙(56%) 、澳大利亚(55%)。尽管散装葡萄酒占全球葡萄酒出口量的33%,但出口值仅占7%。出口值占比较高的国家:加拿大(68%)、新西兰(24%)、南非和澳大利亚均为23%。

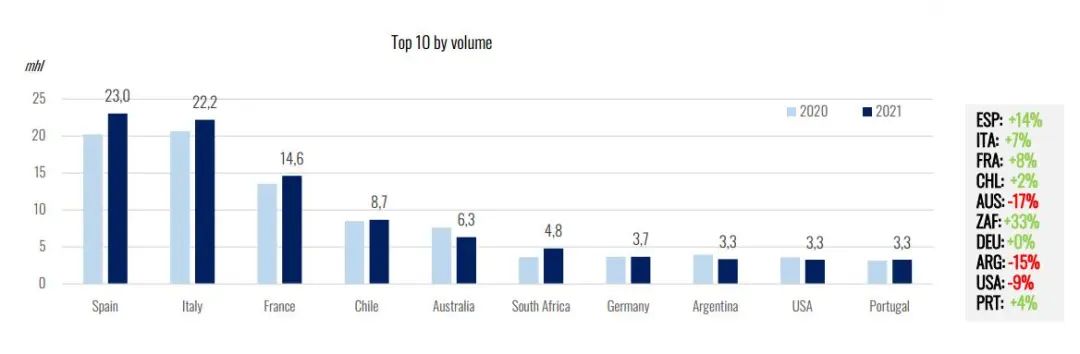

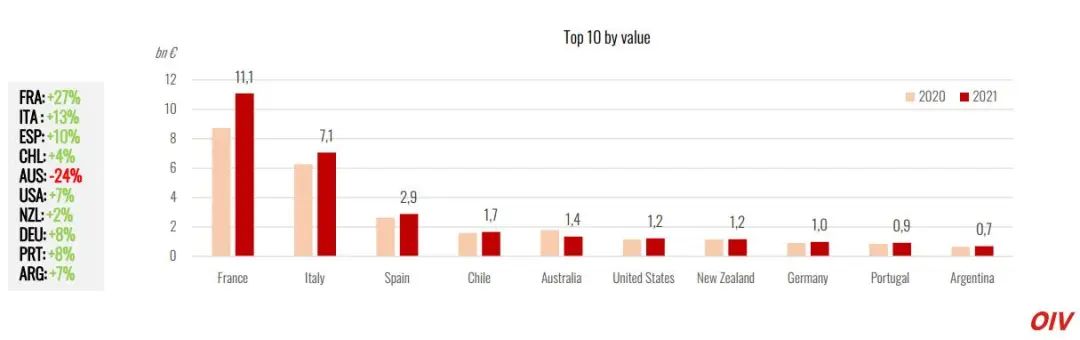

全球主要葡萄酒出口国

图11-1:全球主要葡萄酒出口国(按出口量)

2021年,国际葡萄酒贸易仍然由西班牙、意大利、法国这三个欧盟国家主导,总出口量59.9亿升,占全球葡萄酒出口量的54%。西班牙出口量23亿升,较2020年增加了14%,意大利22.2亿升,较2020年增加了7%。法国14.6亿升,较2020年增加了8%。法国、意大利、西班牙这三个国家的出口值分别为111亿欧元、71亿欧元、29亿欧元。

德国的葡萄酒出口量3.7亿升,出口值10亿欧元,较2020年增长了8%。其中起泡酒的出口量和出口值分别增长了24%和35%。葡萄牙的出口量3.3亿升,出口值9.24亿欧元,分别增长了4%、8%。

图11-2:全球主要葡萄酒出口国(按出口值)

在南美,智利的出口量较2020年增加了2%至8.7亿升,出口值增长了4%至17亿欧元。阿根廷的出口量较2020年减少了15%至3.3亿升,出口值7亿欧元,较2020年增长了6.7%。2021年,阿根廷散装葡萄酒的出口份额下降,而瓶装葡萄酒的出口增加。

2021年,澳大利亚葡萄酒出口量较2020年下降了17%至6.3亿升,出口值14亿欧元,下降了24%。瓶装葡萄酒占澳大利亚出口量的38%,较2020年下降了25%,出口值下降了29%。散装葡萄酒占澳大利亚总出口量的55%,占出口值的23%,2021年的出口量和出口值均下降了10%。2021年,新西兰的出口量2.8亿升,较2020年下降了0.6%。出口值12亿欧元,较2020年增加了1.7%。所有产品类别的出口量均出现下降。

图12:全球葡萄酒出口情况(按类别细分)

2021年,南非的葡萄酒出口量增加了33%至4.8亿升,出口值6.34亿欧元,较2020年增长了18.6%。散装葡萄酒、瓶装葡萄酒及起泡葡萄酒类别均出现了显著复苏,出口量分别增长了49%、28%、32%,出口值分别增长了37%、15%、36%。

在北美,美国的出口量3.3亿升,较2020年减少了8.9%,而出口值增加了6.8%至12亿欧元。散装葡萄酒占美国出口量的50%,出口量及出口值分别下降了27%、35%。瓶装葡萄酒占出口值的82%,2021年出口量和出口值分别下降了22%、21%。加拿大2021年的出口量2.1亿升,较2020年增加了26%。出口主要集中在散装葡萄酒(出口量占99%,出口值占68%)。

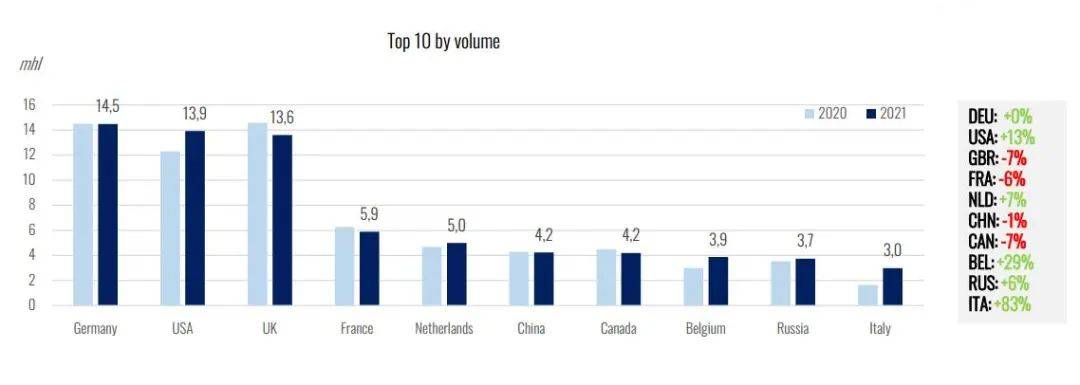

全球主要葡萄酒进口国

图13-1 全球主要葡萄酒进口国(按进口量)

2021年,德国、美国、英国是全球三大葡萄酒进口国,进口量42亿升,占全球总量的38%。进口值131亿欧元,占全球总值的38%。

德国是最大的葡萄酒进口国,进口量14.5亿升。进口值达28亿欧元,较2020年增长了6%。散装葡萄酒占德国葡萄酒进口量的56%,进口量、进口值分别减少了1%和9%。尽管起泡葡萄酒仅占进口量的5%,但2021年的进口量和进口值分别增长了18%和19%。瓶装葡萄酒占进口值的66%,进口量较2020年相持平,但进口值增长了7%。

图13-2:全球主要葡萄酒进口国(按进口值)

2021年,作为第二大进口国的美国,葡萄酒进口量13.9亿升,较2020年增加了13%。进口值62亿欧元,增长了21%。瓶装葡萄酒占总量、总值的53%、68%,分别增长了5%、15%。起泡葡萄酒的进口量和进口值分别增长了38%和42%。散装葡萄酒占美国葡萄酒进口量的32%,进口量和进口值分别增长了19%和22%。

英国位列全球第三大进口国,2021年进口量13.6亿升,较2020年下降了6.7%。进口值增长了7%至41亿欧元。起泡葡萄酒占英国总进口值的22%,进口量和进口值分别增长了19%和28%。而散装葡萄酒占进口量的35%,进口量、进口值分别减少了19%和16%。

法国的进口量5.9亿升,较2020年下降了6%,然而进口值增加了7%。散装葡萄酒占进口量的75%,进口量和进口值分别减少了9%和19%。瓶装葡萄酒占进口量的61%,进口量和进口值分别增长了3%和19%。

图14:全球葡萄酒进口情况(按类别细分)

荷兰的进口量增长了7%至5亿升,进口值增长了11%至14亿欧元。瓶装葡萄酒占进口量和进口值的86%和84%,分别增长了8%和9%。比利时2021年的进口量3.9亿升,进口值13亿欧元,分别增长了29%。除散装葡萄酒外,所有类别的葡萄酒进口均出现了增长。意大利2021年的进口量增加了38%至3亿升,进口值增长了37%至3.81亿欧元。散装葡萄酒分别占进口量和进口值的89%和21%,分别增长了83%和37%。

葡萄牙2021年的进口量2.8亿升,进口值1.61亿欧元。瓶装葡萄酒的进口量和进口值分别增长了27%和18%。瑞典2021年的进口量2.1亿升,减少了11%。进口值7.48亿欧元,增长了0.1%。瑞典是全球最大的盒中袋葡萄酒进口国,进口量和进口值分别占总进口的27%和14%。

俄罗斯进口量3.7亿升,增长了6%。进口值9.49亿欧元,与2020年持平。俄罗斯瓶装葡萄酒的进口占较大份额,进口量和进口额分别增长了9%和8%。

加拿大进口量4.2亿升,较2020年下降了7%,但进口值增长了10%至19亿欧元。起泡葡萄酒保持较高的增长率,尽管只占总进口量的5%,但进口量和进口额分别增长了20%和39%。

亚洲市场,2021年,中国的葡萄酒进口量4.2亿升,较2020年下降了1.4%。进口值14亿欧元,较2020年下降了10.5%。瓶装葡萄酒占中国进口量的68%,占进口值的86%,但2021年其进口量和进口值分别下降了8%和15%。而散装葡萄酒的进口量和进口值分别增长了17%和14%。日本的进口量减少了5%至2.4亿升,进口值14亿欧元,较2020年增长了5%。起泡葡萄酒占日本进口值的38%,2021年的进口量和进口值分别增长了9%和16%。

2022年行业形势预测

预计南半球2022年的葡萄酒产量将总体下降,这一下降趋势主要是由于2021年的葡萄酒产量创下了极高的水平。而今年葡萄收成将恢复到南半球的平均水平。除新西兰和南非外,2022年南半球所有其他主要生产国的产量都将出现下降。

图15:2022年南半球葡萄酒产量预测

新冠肺炎大流行最初减缓了全球供应链。而新冠病毒的变异以及某些发展中国家无法获得疫苗,都加剧影响到了全球生产的复苏。中国新冠肺炎病例的激增,导致部分地区临时封锁。

俄乌战争引发了一系列新的供应链瓶颈。另外,这场战争给2021年已经出现价格上涨的全球能源市场带来了前所未有的压力。欧盟对俄罗斯的制裁也进一步加剧了市场压力。欧盟和俄罗斯之间潜在的贸易中断可能会造成一些影响,尤其是意大利、法国、西班牙。值得一提的是,2021年,俄罗斯是全球第10大葡萄酒进口国(约占全球进口量的2%),按销售额计算,俄罗斯也是全球第八大葡萄酒市场。

全球供应链危机、俄乌战争、新冠病毒变异、能源危机,预示着2022年是更为动荡和不确定的一年!

来源:OIV

- END -